")

关于工抵房房产税的缴纳问题,具体责任与义务需根据具体情况而定。房产税是由房屋所有者承担。对于工抵房,如果房屋所有权归属于开发商,则房产税应由开发商缴纳。若房屋所有权已经转移给购房者,那么购房者需要承担房产税的缴纳责任。具体情况还需参考当地相关法规和合同条款,建议购房者咨询专业律师或相关部门以明确责任与义务。工抵房房产税缴纳涉及房屋所有权归属问题,需根据具体情况确定责任与义务,一般由房屋所有者承担。购房者需了解当地法规和合同条款,并咨询专业人士以确保权益。

本文目录导读:

随着房地产市场的不断发展,工抵房(即工程抵款房)作为一种特殊的房产交易形式逐渐受到关注,房产税的问题也愈发引人关注,在工抵房交易中,房产税由谁交呢?本文将围绕这一问题展开讨论,并解析相关责任与义务。

工抵房概述

工抵房,顾名思义,是指开发商以房屋作为支付工程款项的方式,抵偿给承建商或其他相关合作方的房产,这种交易形式在房地产市场中较为常见,对于承建商而言,可能是一种快速实现资金回笼的方式,工抵房在交易过程中涉及诸多环节和税费问题,其中房产税的问题尤为关键。

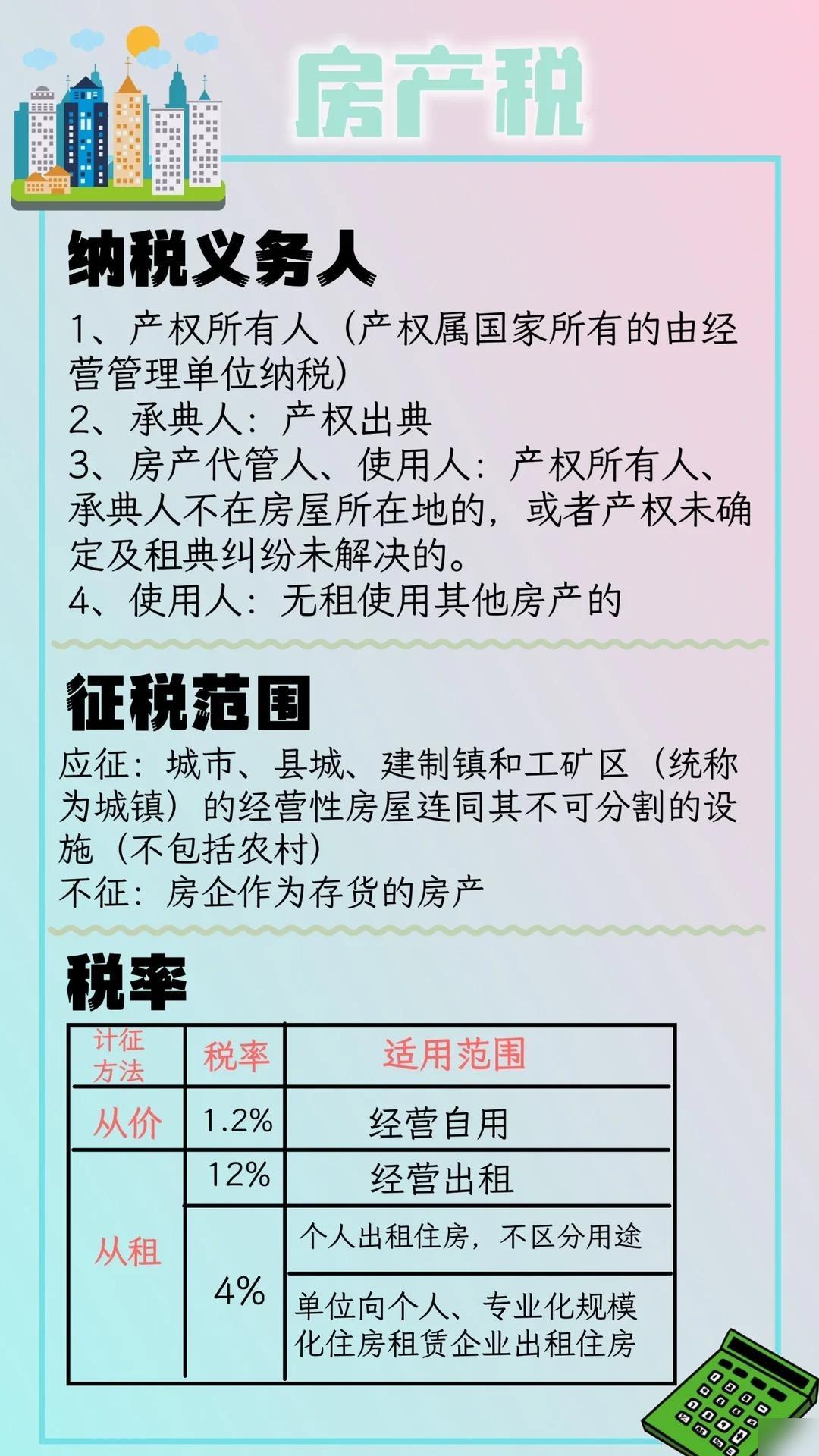

房产税概述

房产税是一种针对房产所有者和使用者征收的税费,旨在调节房地产市场,平衡政府财政收入,在我国,房产税的征收标准和方式因地区而异,一般由地方政府根据当地实际情况制定,对于普通购房者而言,购买商品房时,房产税通常由购房者承担,在工抵房交易中,由于涉及到开发商和承建商之间的特殊关系,房产税的责任主体可能有所不同。

工抵房房产税的责任主体

在工抵房交易中,关于房产税的责任主体问题,需结合具体情况进行分析,如果工抵房的产权已经明确转移至承建商名下,那么承建商作为房产的所有者,应承担相应的房产税,如果产权尚未转移,或者存在其他特殊约定,则需要根据实际情况确定责任主体。

工抵房交易中的相关责任与义务

在工抵房交易中,除了房产税的责任主体问题外,还涉及其他相关责任与义务,开发商和承建商在签订工抵房协议时,应明确约定产权转移的时间、方式以及相关税费的承担方式等,双方在交易过程中还应遵守相关法律法规,确保交易的合法性和公平性。

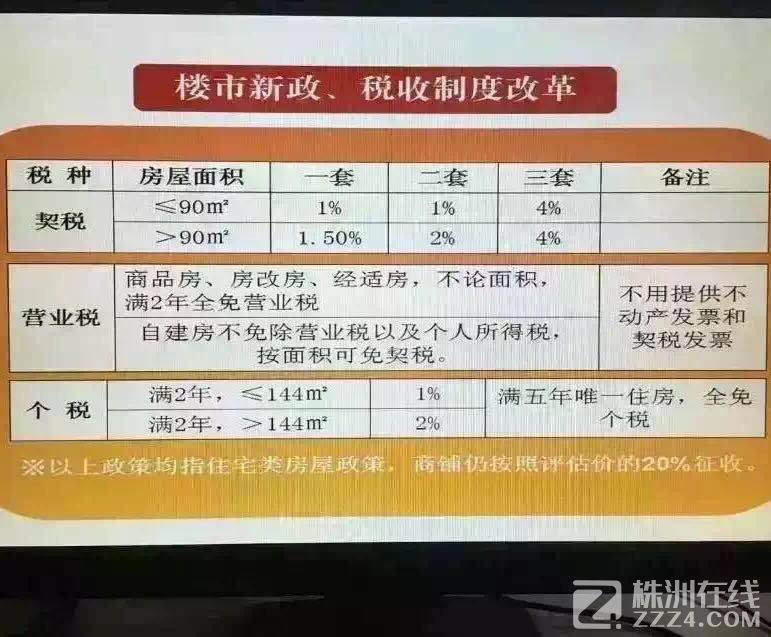

不同地区政策差异对工抵房房产税的影响

在我国,不同地区在房产税政策上存在一定的差异,在工抵房交易中,房产税的责任主体及承担方式可能会受到地区政策的影响,某些地区可能规定工抵房的房产税由开发商承担,而另一些地区则可能规定由承建商承担,在工抵房交易中,双方应充分了解当地政策,确保合规操作。

案例分析

为了更好地说明工抵房交易中房产税的责任问题,以下列举一个实际案例:

某开发商将一套房产作为工程抵款抵给承建商,在产权转移过程中,双方约定由承建商承担房产税,在产权转移完成后,当地税务部门认为开发商应承担房产税,经过协商和沟通,双方按照当地政策规定重新划分了房产税的责任主体。

通过这个案例可以看出,在工抵房交易中,双方应充分了解当地政策,并在合同中明确约定房产税的责任主体及承担方式,以避免产生纠纷。

在工抵房交易中,房产税的责任主体问题需结合具体情况进行分析,双方应充分了解当地政策,并在合同中明确约定相关责任与义务,在交易过程中,双方应遵守相关法律法规,确保交易的合法性和公平性。

湘ICP备19019286号-1

湘ICP备19019286号-1

还没有评论,来说两句吧...