")

摘要:,,本文介绍了房贷利率计算器与等额本金还款法的理解和实践。通过使用房贷利率计算器,借款人可以更方便地计算贷款利息和每月还款金额。本文解释了等额本金还款法的概念和特点,帮助读者更好地理解这种还款方式。通过结合实例和实践,本文指导读者如何在实际操作中应用这些工具和方法,为贷款购房提供更加明智的决策依据。

本文目录导读:

随着房地产市场的繁荣,购房贷款已成为大众普遍采用的方式,在申请房贷时,了解不同的还款方式和利率计算方式对于贷款者而言至关重要,本文将重点介绍房贷利率计算器以及等额本金还款法,帮助读者更好地理解并应用这些知识。

房贷利率计算器简介

房贷利率计算器是一种在线工具,用于计算不同贷款条件下的月供、总利息等关键信息,通过输入贷款金额、贷款期限、利率等参数,用户可以快速获取详细的还款计划,这对于贷款者进行财务规划和预算具有重要的参考价值。

等额本金还款法概述

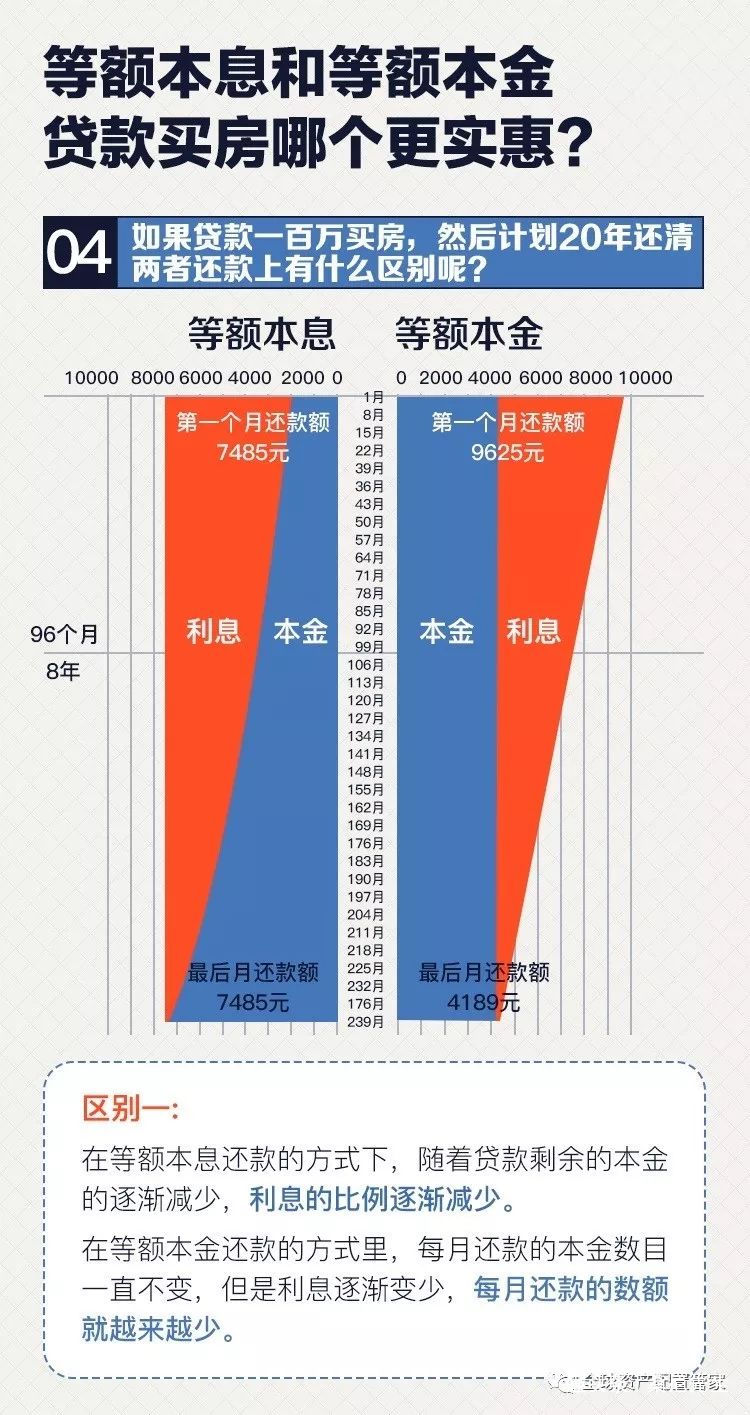

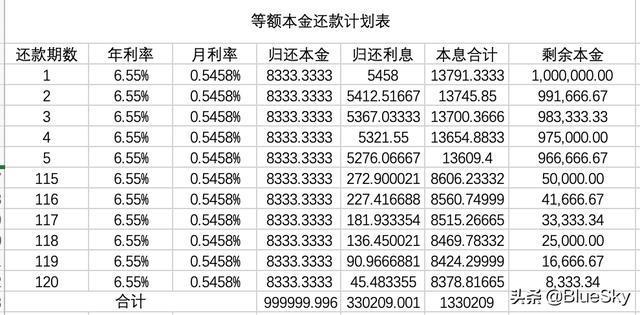

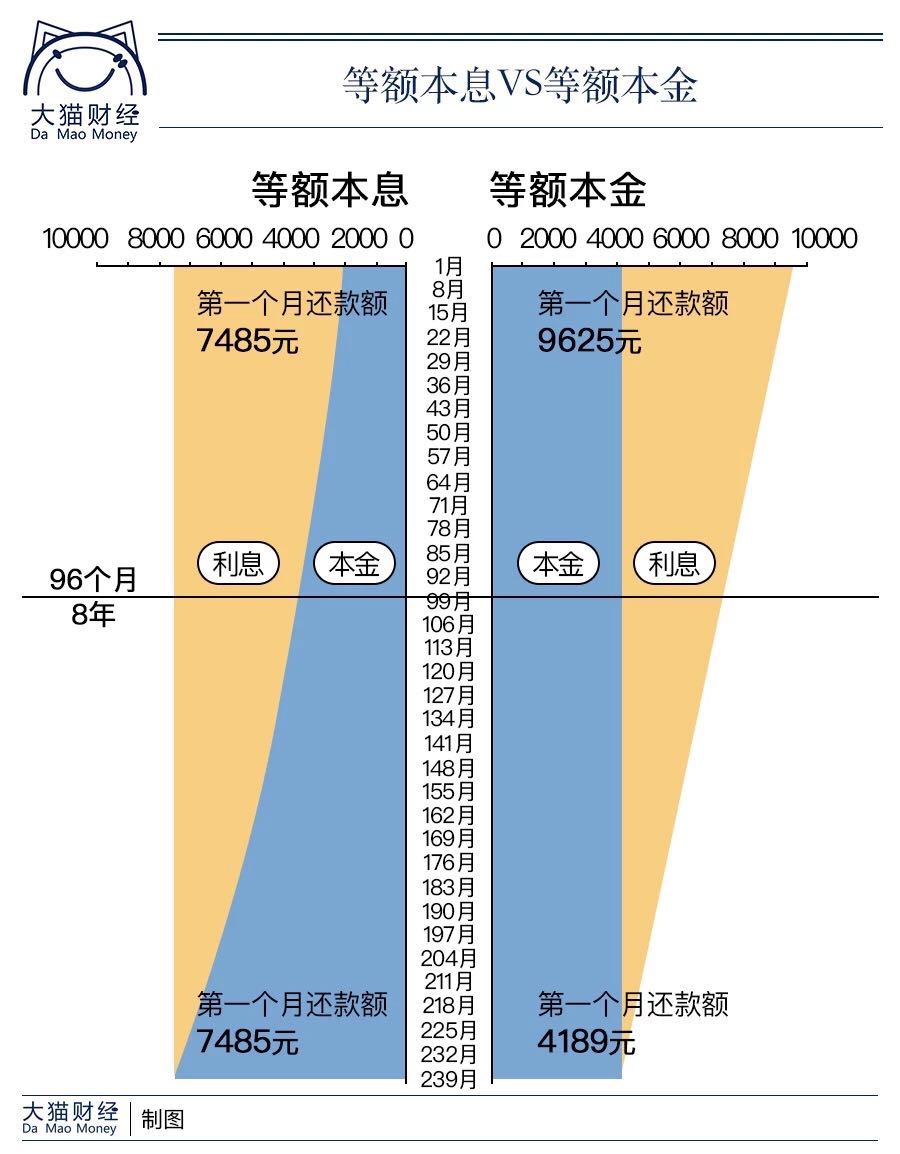

等额本金还款法是一种房贷还款方式,与常见的等额本息还款法不同,在等额本金还款法中,每月还款金额中的本金部分固定,而利息部分随本金的减少而逐步降低,这种还款方式的特点是前期月供较高,随着时间推移逐渐递减。

房贷利率计算器与等额本金还款法的结合

通过房贷利率计算器,贷款者可以方便地计算等额本金还款法下的月供和总利息,在使用计算器时,需要特别注意以下几点:

1、贷款金额:输入贷款总额,即购房合同上标明的金额。

2、贷款期限:根据贷款合同上的期限进行选择,通常为5年至30年不等。

3、利率类型:选择固定利率或浮动利率,如果是浮动利率,还需关注利率的浮动范围和调整周期。

4、还款方式:选择等额本金还款法,计算器将根据这些参数生成详细的还款计划,包括每月还款金额、利息支出等。

等额本金还款法的优势与风险

1、优势:

(1)总利息支出较低:由于每月还款金额中的利息部分随本金的减少而逐步降低,因此总利息支出相对较少。

(2)还款压力较为均衡:虽然前期月供较高,但随着时间的推移,月供逐渐降低,有助于缓解贷款者的压力。

(3)提前还款更划算:由于等额本金还款法下每月还款本金固定,因此提前还款时节省的利息更多。

2、风险:

(1)前期压力较大:对于收入不稳定的家庭或个人而言,等额本金还款法前期的月供压力可能较大。

(2)心理预期调整:由于等额本金还款法前期月供较高,贷款者需要做好心理预期调整,避免经济压力影响生活质量。

实际应用中的注意事项

1、充分了解自身经济状况:在申请房贷前,贷款者需要充分了解自己的收入状况、支出结构以及未来的财务规划,确保能够承担得起等额本金的月供压力。

2、谨慎选择贷款机构:在选择贷款机构时,不仅要关注利率水平,还要了解其他费用、服务等方面的情况,确保选择到合适的贷款产品。

3、关注市场动态和政策变化:房地产市场和政策的变化可能对贷款利率和还款方式产生影响,贷款者需要关注市场动态和政策变化,及时调整自己的财务规划。

4、合理使用房贷利率计算器:房贷利率计算器是一种辅助工具,贷款者在使用时需要关注输入参数的准确性,以便得到更准确的计算结果,还需要结合自身的实际情况进行分析和判断。

房贷利率计算器和等额本金还款法是购房贷款过程中的重要概念,通过了解和掌握这些知识,贷款者可以更好地进行财务规划和预算,确保顺利度过整个贷款周期,在实际应用中,贷款者需要注意上述事项,以确保自己的财务安全和生活质量。

湘ICP备19019286号-1

湘ICP备19019286号-1

还没有评论,来说两句吧...