")

摘要:本文探讨了房地产开发企业确认收入时间的问题。文章指出,由于房地产开发的特殊性,其收入确认时间具有一定的复杂性。文章分析了不同收入确认方法的应用及其优缺点,探讨了影响收入确认时间的关键因素,包括项目进展、合同条款、交付条件等。文章提出了在确定收入确认时间时应考虑的因素和建议,以确保企业财务报表的准确性。

本文目录导读:

随着城市化进程的加速,房地产业已成为我国经济发展的重要支柱,对于房地产开发企业而言,收入的确认时间不仅关乎企业的财务管理,更涉及到企业的经营成果、业绩评价以及税务处理等方面,本文旨在探讨房地产开发企业确认收入时间的合理界定及相关问题。

房地产开发企业确认收入时间的重要性

1、影响企业经营成果评价,收入的确认时间直接关系到企业的营业收入、利润等财务指标,从而影响到企业经营成果的评价。

2、税务处理的重要依据,税务部门对房地产企业的收入确认时间有明确要求,企业需按照相关规定进行税务申报和缴纳。

3、投资者决策的重要参考,投资者在评估房地产企业的投资价值时,往往会关注企业的收入确认时间,以判断企业的盈利能力和未来发展前景。

房地产开发企业确认收入时间的标准与原则

1、合同约定原则,在房地产销售中,企业与购房者之间会签订购房合同,约定交付时间、付款方式等条款,企业应根据合同约定确认收入时间。

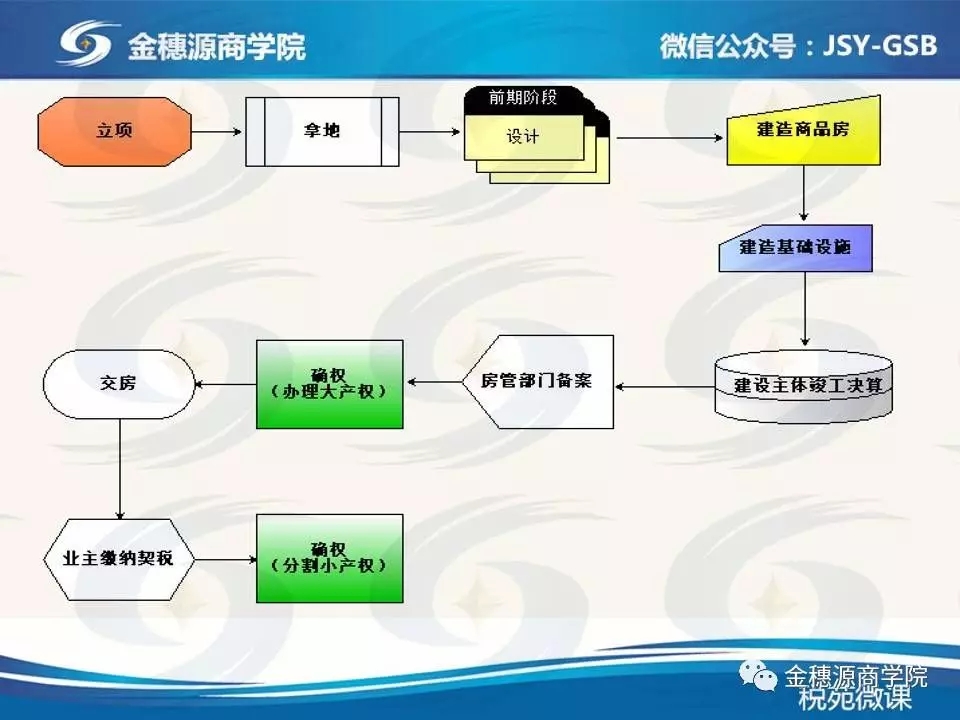

2、交付原则,对于房地产项目,一般需要在完成房屋交付后,才能确认销售收入。

3、实质重于形式原则,在确认收入时,应关注交易的实质,而非形式,虽然签订了预售合同,但房屋尚未建设完成,不能确认收入。

四、房地产开发企业确认收入时间的实际操作与问题

1、预售与预收款的处理,在房地产市场中,预售是一种常见的销售方式,企业在预售阶段会收到预收款,但此时房屋尚未建成,收入无法确认,实际操作中,企业需对预收款进行妥善管理,并在满足收入确认条件时及时确认收入。

2、交付与产权转移的问题,在房屋交付后,产权转移是确认收入的重要条件,在实际操作中,由于各种原因(如政策调整、手续繁琐等),产权转移可能会延迟,企业在确认收入时需要考虑产权转移的实际时间。

3、跨期项目的处理,对于跨期开发项目,如房地产开发周期较长,项目在不同阶段的收入确认方式可能不同,企业需要针对不同阶段制定合理的收入确认策略。

房地产开发企业确认收入时间的优化建议

1、加强合同管理,企业在签订合同时,应明确交付时间、付款方式等条款,为收入确认提供依据。

2、完善内部控制,企业应建立完善的内部控制制度,规范收入确认流程,确保收入确认的准确性和及时性。

3、加强与税务部门的沟通,企业应了解税务部门对收入确认的要求,避免因沟通不畅导致税务处理出现问题。

4、关注实质交易情况,在确认收入时,企业应关注交易的实质情况,如产权转移等,确保收入确认的合理性。

5、提高从业人员素质,企业应加强对财务人员的培训,提高其对收入确认标准的理解和应用能力。

房地产开发企业确认收入时间是企业财务管理的重要环节,关系到企业的经营成果、业绩评价以及税务处理等方面,企业在实际操作中需遵循合同约定、交付等原则,关注实质交易情况,并加强与税务部门的沟通,企业还应加强合同管理和内部控制,提高从业人员素质,以确保收入确认的准确性和及时性,通过合理的收入确认策略,房地产开发企业可以更好地评价经营成果、规避税务风险,为投资者提供更有价值的参考信息。

湘ICP备19019286号-1

湘ICP备19019286号-1

还没有评论,来说两句吧...