")

本文详细解析了房地产土地增值税的计算公式。土地增值税是在土地使用权转让及房地产销售过程中,对土地增值部分征收的税费。文章介绍了增值税的计算方法,包括增值额与扣除项目金额的确定,以及适用的税率。通过详解计算公式,帮助读者更好地理解土地增值税的计算过程,为房地产企业和个人在土地使用权转让和房地产销售过程中的税务筹划提供参考。

本文目录导读:

随着房地产市场的高速发展,土地增值税成为了重要的税种之一,土地增值税是在房地产交易过程中对土地增值部分征收的一种税,其计算公式对于房地产开发企业和投资者来说至关重要,本文将详细介绍房地产土地增值税的计算公式及其相关要素。

房地产土地增值税概述

房地产土地增值税是在房地产转让过程中,对土地增值部分征收的一种税,土地增值税的征税对象是土地使用权转让所得的收入,包括出售、赠与、交换等方式取得的收入,其目的是调节土地市场的供求关系,防止土地过度集中,保障社会公平。

房地产土地增值税计算公式

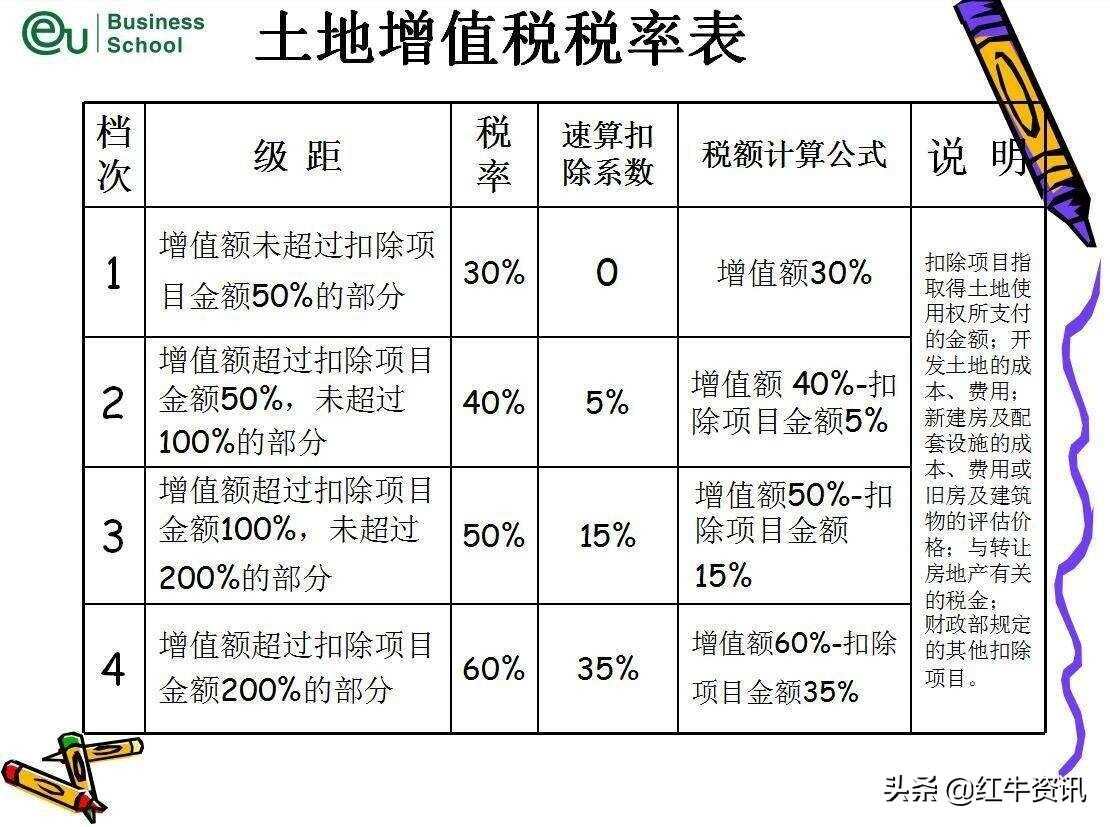

房地产土地增值税的计算公式为:应纳增值税额 = 增值额 × 税率,增值额是指转让房地产取得的收入减除规定的房地产开发成本、费用及与转让房地产有关的税金等扣除项目金额后的余额,税率则根据增值额的大小分为多个档次,具体如下:

1、增值额未超过扣除项目金额50%的部分,税率为30%。

2、增值额超过扣除项目金额50%、未超过100%的部分,税率为40%。

3、增值额超过扣除项目金额100%、未超过200%的部分,税率为50%。

4、增值额超过扣除项目金额200%以上的部分,税率为60%。

计算步骤与注意事项

1、确定转让房地产取得的收入:这通常是房地产交易的成交价格。

2、确定扣除项目金额:包括房地产开发成本、费用以及与转让房地产有关的税金等,房地产开发成本包括土地购置成本、开发成本、建筑成本等。

3、计算增值额:转让房地产取得的收入减去扣除项目金额,得到增值额。

4、根据增值额确定税率。

5、计算应纳增值税额:增值额乘以相应的税率。

在计算过程中,需要注意以下几点:

1、扣除项目金额必须符合国家有关规定,不得随意扣除。

2、税率根据增值额的大小分段累进,需仔细核算。

3、避免税收违规行为,如虚报收入、虚增成本等,以免引起税务部门的稽查。

实例分析

假设某房地产企业转让一房地产项目,取得收入1亿元,该项目的扣除项目金额为8000万元,其中土地购置成本4000万元,开发成本2000万元,建筑成本1500万元,其他相关费用500万元,根据以上信息,我们可以计算该项目的增值额为:1亿元 - 8000万元 = 2000万元,根据税率规定,其中150万元部分按30%税率征税,剩余部分按40%税率征税,最终应纳增值税额为:(20万)×3%+(剩余部分)×4%,具体计算过程略。

房地产土地增值税的计算公式是房地产企业及投资者必须掌握的基本知识,正确计算土地增值税有助于企业合理避税、降低成本、提高竞争力,也有助于保障国家税收的公平性和合理性,希望本文能为您了解房地产土地增值税的计算公式提供有益的参考。

湘ICP备19019286号-1

湘ICP备19019286号-1

还没有评论,来说两句吧...